OBBLIGO DI FATTURAZIONE ELETTRONICA

La Legge di Bilancio 2018 ha introdotto l’obbligo di fatturazione elettronica tra privati a partire del 1° gennaio 2019.

La Legge di Bilancio 2018 ha introdotto l’obbligo di fatturazione elettronica tra privati a partire del 1° gennaio 2019.

Tale obbligo è anticipato al 1° luglio 2018 tra i soggetti titolari di partita IVA in Italia relativamente a:

• cessioni di benzina o di gasolio destinati ad essere utilizzati come carburanti per motori;

• prestazioni rese da soggetti subappaltatori e subcontraenti della filiera delle imprese, nel quadro di un contratto di appalto di lavori, servizi o forniture stipulato con una pubblica amministrazione.

La fattura elettronica ha lo stesso valore legale della versione cartacea e si caratterizza per il suo invio tramite modalità elettronica.

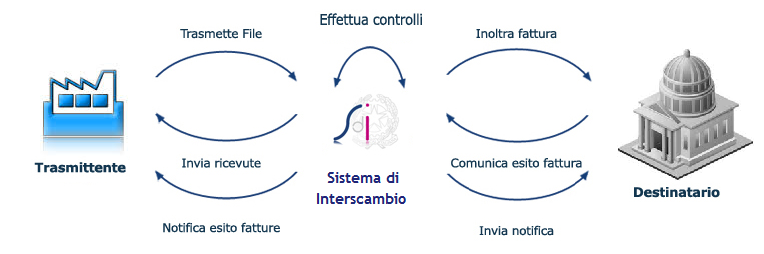

La trasmissione delle fatture elettroniche utilizzerà il Sistema di Interscambio (SdI), gestito dall’Agenzia delle Entrate, ed è un sistema informatico in grado di:

• ricevere le fatture sotto forma di file con le caratteristiche della FatturaPA;

• effettuare controlli sui file ricevuti;

• inoltrare le fatture agli indirizzi di destinazione.

Di seguito una rappresentazione del Sistema di Interscambio (SdI):